El USD parece haber sido capaz de detener la caída de la semana pasada y estabilizarse en el primer día de la semana, un modus vivendi que parece continuar en la sesión asiática de hoy. Los alcistas del mercado bursátil parecen experimentar una vacilación ya que los avances alcistas de los mercados bursátiles de EE. UU. se han detenido y están reflexionando sobre la dirección de su próximo tramo, dadas también las publicaciones de ganancias que se publicarán hoy, con Walmart y Home Depot destacándose. Sin embargo, nuestras preocupaciones por los mercados bursátiles de EE. UU. tienden a permanecer presentes dado que, además del caos creado por la toma de Twitter por parte de Musk y su eliminación de la lista, Facebook despidió a miles de trabajadores, ahora los informes muestran que también Amazon puede estar en el mismo camino con 10,000 trabajadores. en riesgo de ser despedidos y todo eso antes del Black Friday y la crítica temporada navideña.

En el mercado de divisas, observamos la amplia caída hacia los negativos de la tasa preliminar del PIB de Japón para el tercer trimestre, una publicación que tendió a debilitar al yen, ya que tomó a los mercados por sorpresa y reveló que la situación en la tierra del sol naciente es peor que era de esperarse. Por otro lado, no nos sorprendería si la publicación proporcionara más margen de maniobra para que el BoJ continúe con su configuración de política monetaria ultralaxa, ya que si la contracción de la economía japonesa entrara en una recesión y cualquier endurecimiento de la política monetaria del banco política podría acelerar tal escenario. Si nos mantenemos en el Lejano Oriente, también observamos la contracción observada de la tasa de crecimiento de las ventas minoristas de China en octubre como una señal de que el lado de la demanda de la economía china puede estar disminuyendo y podría estar generando problemas también para el sector exportador de Australia.

A nivel de política monetaria, notamos que la vicepresidenta de la Fed, Lael Brainard, en declaraciones que hizo ayer sonaba como la gobernadora de la Junta de la Fed, Waller, cuando afirmó que se avecinaban más aumentos de tasas, pero tendía a implicar que los aumentos de tasas de gran tamaño deberían terminar "pronto". En general, observamos que los oradores de la Fed después de la publicación de las últimas tasas del IPC de octubre aún tienen que brindar una orientación clara con respecto a las intenciones de la Fed, lo que permite que los mercados continúen reflexionando.

Otros puntos destacados del día:

En un ajetreado martes durante la sesión europea, notamos la publicación de los datos de empleo de septiembre del Reino Unido, la tasa de IPC de octubre de Suecia, la tasa de IAPC final de octubre de Francia, la tasa de PIB estimada de la zona euro para el tercer trimestre y de Alemania los indicadores ZEW de noviembre. En la sesión estadounidense, observamos la publicación de los EE. UU. del índice manufacturero de la Fed de Nueva York para noviembre y las tasas del PPI para octubre, de Canadá obtenemos las ventas manufactureras y las tasas de crecimiento del comercio mayorista para septiembre, mientras que los comerciantes de petróleo pueden estar más interesado en la publicación de la cifra de inventarios semanales de crudo API más adelante. En el frente monetario, notamos que el presidente de la Fed de Filadelfia, Harker, el gobernador de la junta de la Fed, Cook, y el miembro de la junta del BCE, Elderson, están programados para hablar. Durante la sesión asiática de mañana, observamos la publicación de los pedidos de maquinaria de Japón para septiembre y de Australia el índice de precios salariales para el tercer trimestre.

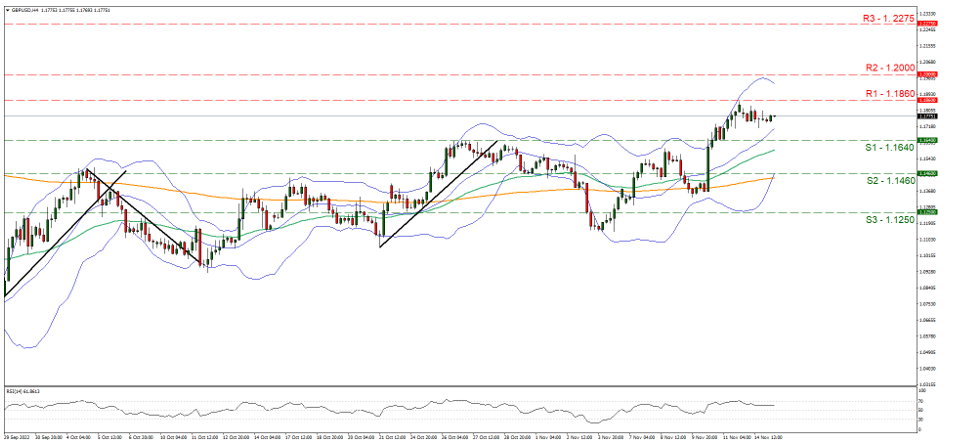

GBP/USD Gráfico 4H

Soporte: 1.1640 (S1), 1.1460 (S2), 1.1250 (S3)

Resistencia: 1.1860 (R1), 1.2000 (R2), 1.2275 (R3)

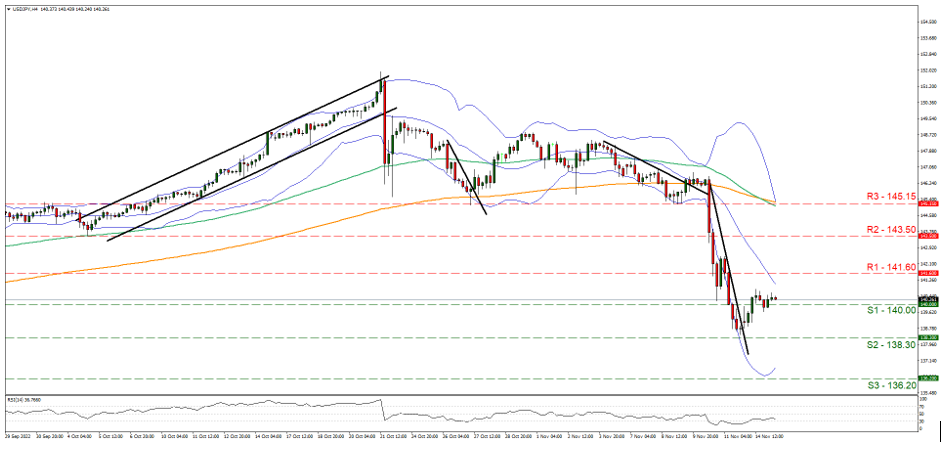

USD/JPY Gráfico 4H

Soporte: 140.00 (S1), 138.30 (S2), 136.20 (S3)

Resistencia: 141.60 (R1), 143.50 (R2), 145.15 (R3)

Si tiene preguntas generales o comentarios relacionados con este artículo, envíe un correo electrónico directamente a nuestro equipo de investigación a research_team@ironfx.com

Descargo de responsabilidad:

Esta información no debe considerarse asesoramiento o recomendación sobre inversiones, sino una comunicación de marketing. IronFX no se hace responsable de datos o información de terceros en esta comunicación, ya sea por referencia o enlace.