El USD tendió a estabilizarse, deteniendo su caída después de que el gobernador de la Fed, Waller, hiciera algunos comentarios agresivos el viernes pasado. El gobernador de la Fed, Waller, prácticamente declaró que la Fed no debe suavizar su postura contra la inflación, lo que tendió a crear dudas entre los inversores de que la liquidación del dólar después de un informe de inflación más débil de lo esperado para octubre, puede haber sido una reacción exagerada de El mercado. En un nivel más fundamental, observamos que el conteo de votos para las elecciones intermedias de EE. UU. aún continúa, y los demócratas parecen estar preparados para retener el control del Senado, mientras que los republicanos pueden obtener el control de la Cámara de Representantes, pero en en ambos casos, la carrera está demasiado reñida para llamar. Los mercados bursátiles de EE. UU. volvieron a estar en verde el viernes, pero aún existe cierto grado de incertidumbre, especialmente debido a la agitación en las clases de activos más riesgosas.

A pesar de que una gran cantidad de empresas de alto perfil ya han emitido sus informes de ganancias para el tercer trimestre, destacamos el lanzamiento de Walmart (#WMT) y Home Depot (#HD) el martes, Bidu (#BIDU) y NVIDIA el miércoles, Ali Baba (#BABA) el jueves y, finalmente, el viernes notamos la publicación del informe de ganancias del tercer trimestre de JD.com..

En el mercado de divisas, tendemos a mantener nuestra preocupación por las perspectivas económicas del Reino Unido dada la publicación de las tasas del PIB para el tercer trimestre el viernes pasado, al igual que en la zona euro, mientras que China parece intensificar los esfuerzos para impulsar el crecimiento..

Otros puntos destacados del día:

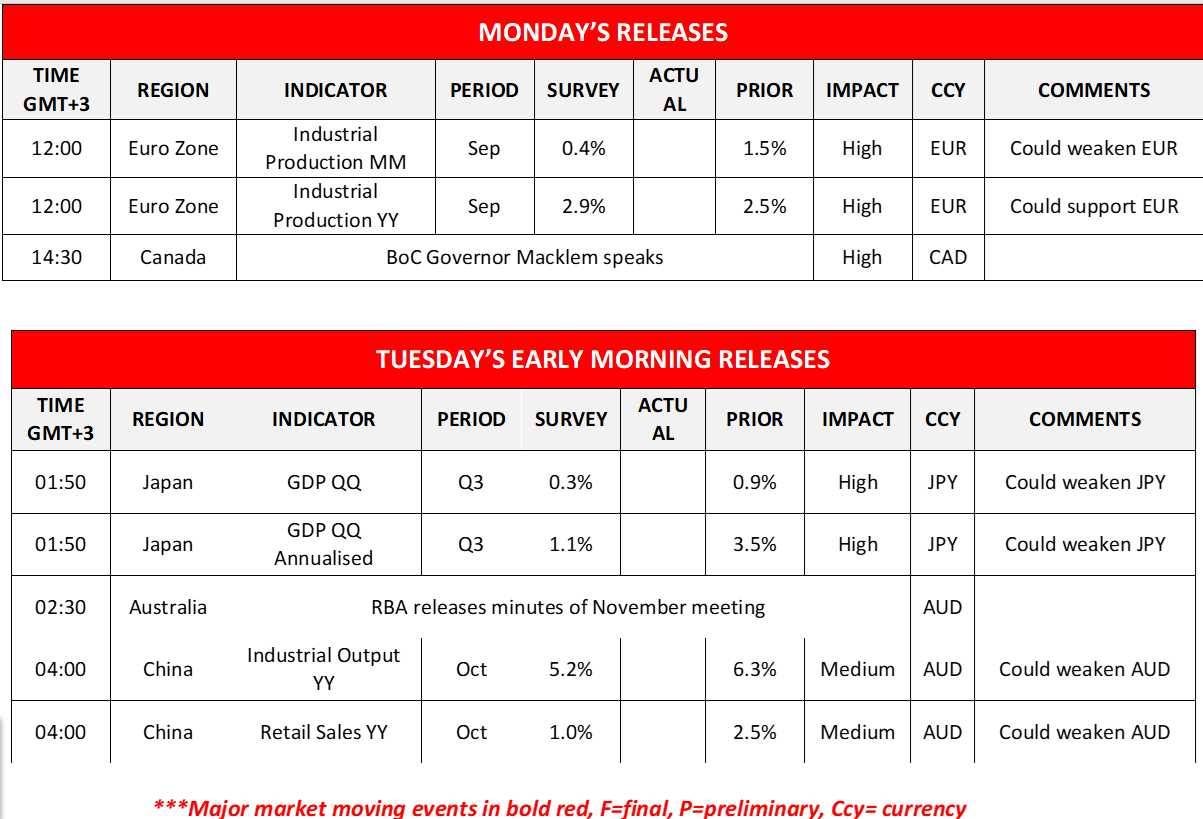

Hoy, durante la sesión europea, observamos la publicación de la tasa de crecimiento de la producción industrial de la zona euro para septiembre, mientras que justo antes de que comience la sesión estadounidense, el gobernador del BoC, Tiff Macklem, tiene previsto hacer algunas declaraciones. Durante la sesión asiática de mañana, observamos la publicación de las tasas preliminares del PIB de Japón para el tercer trimestre y las tasas de crecimiento de la producción industrial y las ventas minoristas de China para octubre, mientras que en el frente monetario, el RBA publicará las actas de la reunión de noviembre.

En cuanto al resto de la semana:

El martes observamos los datos de empleo del Reino Unido para septiembre, la tasa preliminar del PIB de la zona euro para el tercer trimestre, los indicadores ZEW de Alemania para noviembre, la tasa de demanda final del PPI de EE. UU. para octubre y las ventas manufactureras de Canadá para septiembre. El miércoles recibimos los pedidos de maquinaria de Japón para septiembre, el índice de precios salariales de Australia para el tercer trimestre, las tasas del IPC del Reino Unido, las ventas minoristas de EE. UU., las tasas del IPC de Canadá y la producción industrial de EE. UU., todos correspondientes a octubre. El jueves recibimos los datos comerciales de Japón, los datos de empleo de Australia y la tasa de IAPC final de la zona euro correspondientes a octubre y en la sesión estadounidense obtenemos la cifra semanal inicial de solicitudes de desempleo de EE. UU., así como el índice empresarial de la Fed de Filadelfia de noviembre. El viernes, observamos la publicación de las tasas del IPC de Japón, las ventas minoristas del Reino Unido y los precios al productor de Canadá, todos correspondientes a octubre.

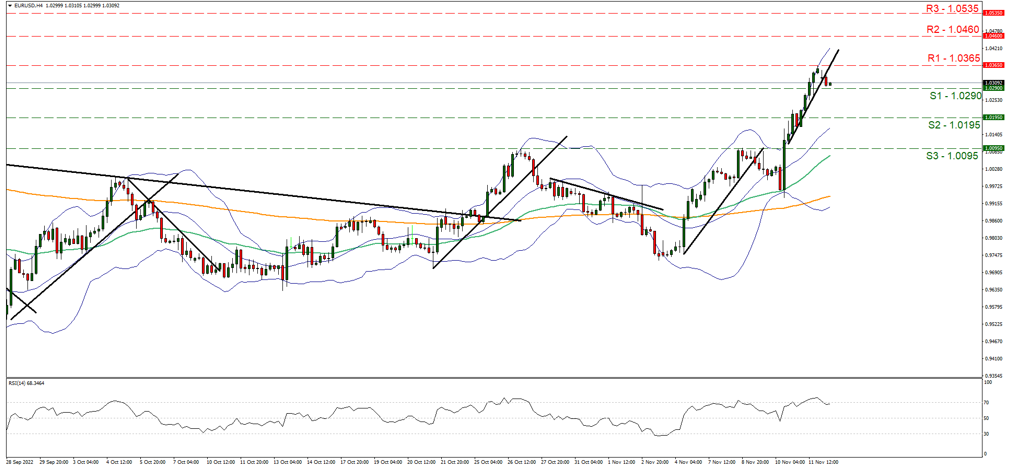

EUR/USD Gráfico 4H

Soporte: 1.0290 (S1), 1.0195 (S2), 1.0095 (S3)

Resistencia: 1.0365 (R1), 1.0460 (R2), 1.0535 (R3)

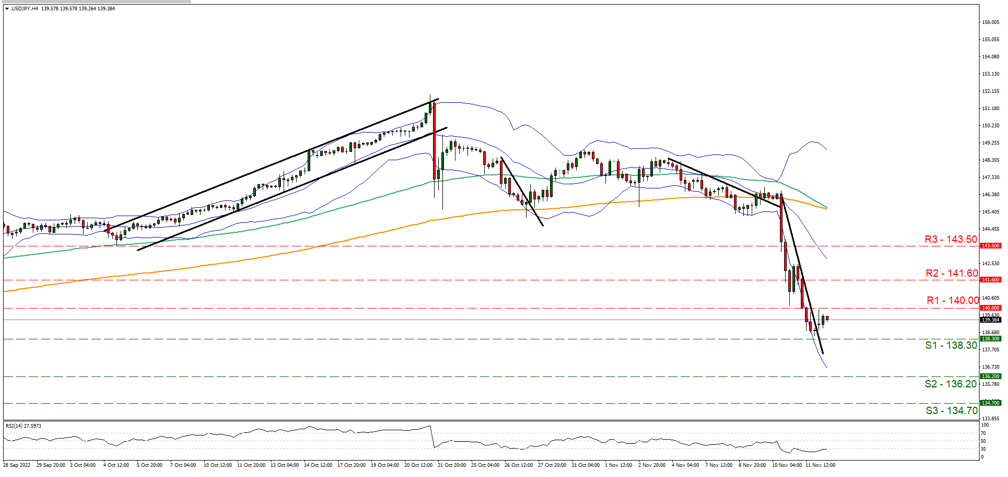

USD/JPY Gráfico 4H

Soporte: 138.30 (S1), 136.20 (S2), 134.70 (S3)

Resistencia: 140.00 (R1), 141.60 (R2), 143.50 (R3)

Si tiene preguntas generales o comentarios relacionados con este artículo, envíe un correo electrónico directamente a nuestro equipo de investigación a research_team@ironfx.com

Descargo de responsabilidad:

Esta información no debe considerarse asesoramiento o recomendación sobre inversiones, sino una comunicación de marketing. IronFX no se hace responsable de datos o información de terceros en esta comunicación, ya sea por referencia o enlace.