继昨天发布的美国通货膨胀数据低于预期后,美元指数跌破105. 美国年度通货膨胀率放缓超出预期,7月份的8.5% 年环比低于8.7% 年环比 的市场预期,从6月份报告的年环比9.1% 的42年高点率开始下降. 与上个月相比,消费物价指数月环比放缓至停滞水平,也低于0.2% 月环比的预测. 如果价格确实达到6月份峰值, 那么投资者预计美联储将在即将到来的加息步伐和幅度上放缓.

由于数据均低于预期, 市场急于重新评估美联储未来货币政策的可能性. 昨天在发布以前,我们注意到FFF 认为在9月份会议上加息75个基点的可能性占70%. 在该事件发布后, 加息的可能性略微向50个基点倾斜,反映了市场对新数据的情绪转变,以及对美联储激进立场放缓的预期.

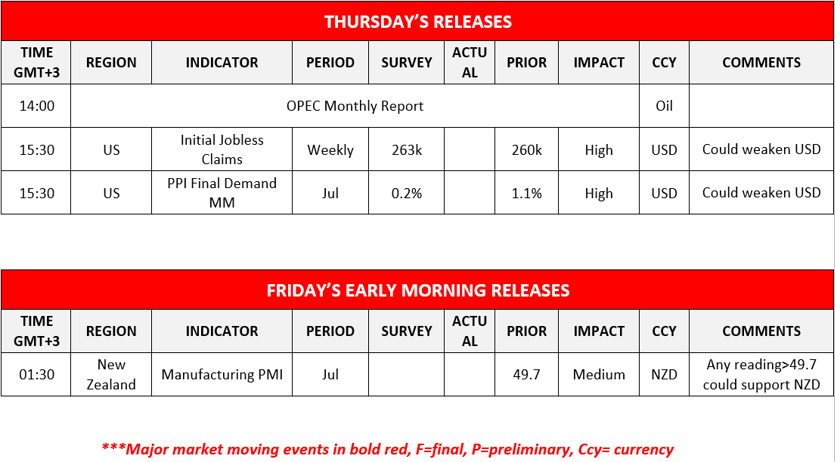

继发布后,明尼阿波利斯联储主席Kashkari 表示,尽管对通胀可能已经开始降温的积极消息表示欣慰,但美联储“离宣布通胀胜利还很远很远”. 其他美联储官员表示,他们希望看到几个月来价格正在降温的证据,尤其是在核心通胀指标方面。在9月21日的下次政策会议之前,他们将再度发布月度消费物价指数和就业报告. 另一方面,美国股指,即纳斯达克指数、标普500指数和道琼斯指数在通胀数据发布后均强劲反弹,美元下跌使其走高,消除了任何关于股市将面临不利因素的评论. • 我们还想强调的是,今天发布的周初次申领失业救济金人数数据 ,与上周26万相比预计将增至26.3万,这可能会影响美元. 尽管如此, 总体而言, 尽管自4月中旬以来略有上升,但该数据仍稳定在相对低的水平, 表明美国劳务市场仍然紧张.

今日其他亮点:

我们还要提出的欧派克月报和7月份美国PPI 数据月环比终值. 在明天亚洲时段我们还注意到7月份新西兰制造业PMI .

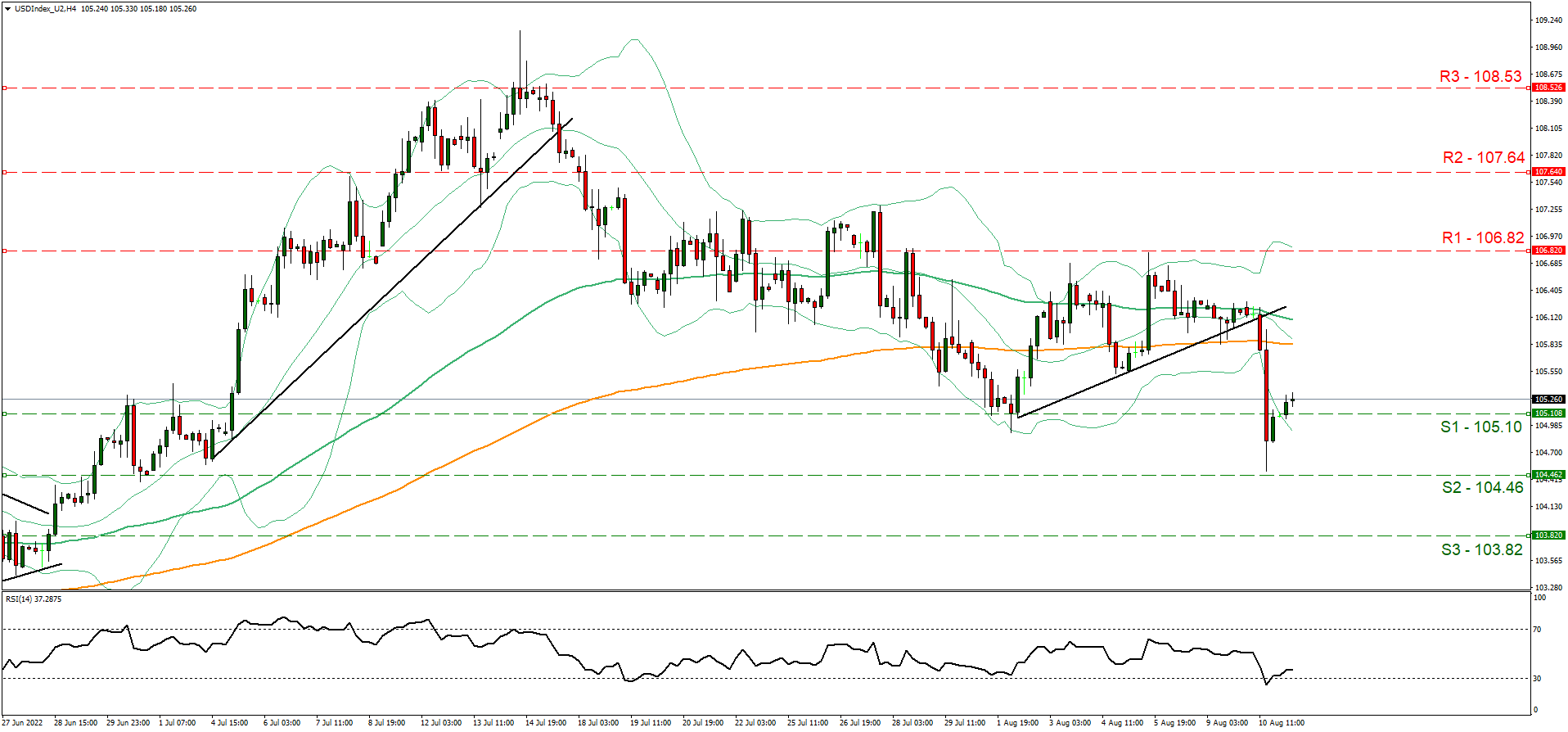

美元指数4小时走势图

支撑: 105.10 (S1), 104.48 (S2), 103.82 (S3)

阻力: 106.82 (R1), 107.64 (R2), 108.53 (R3)

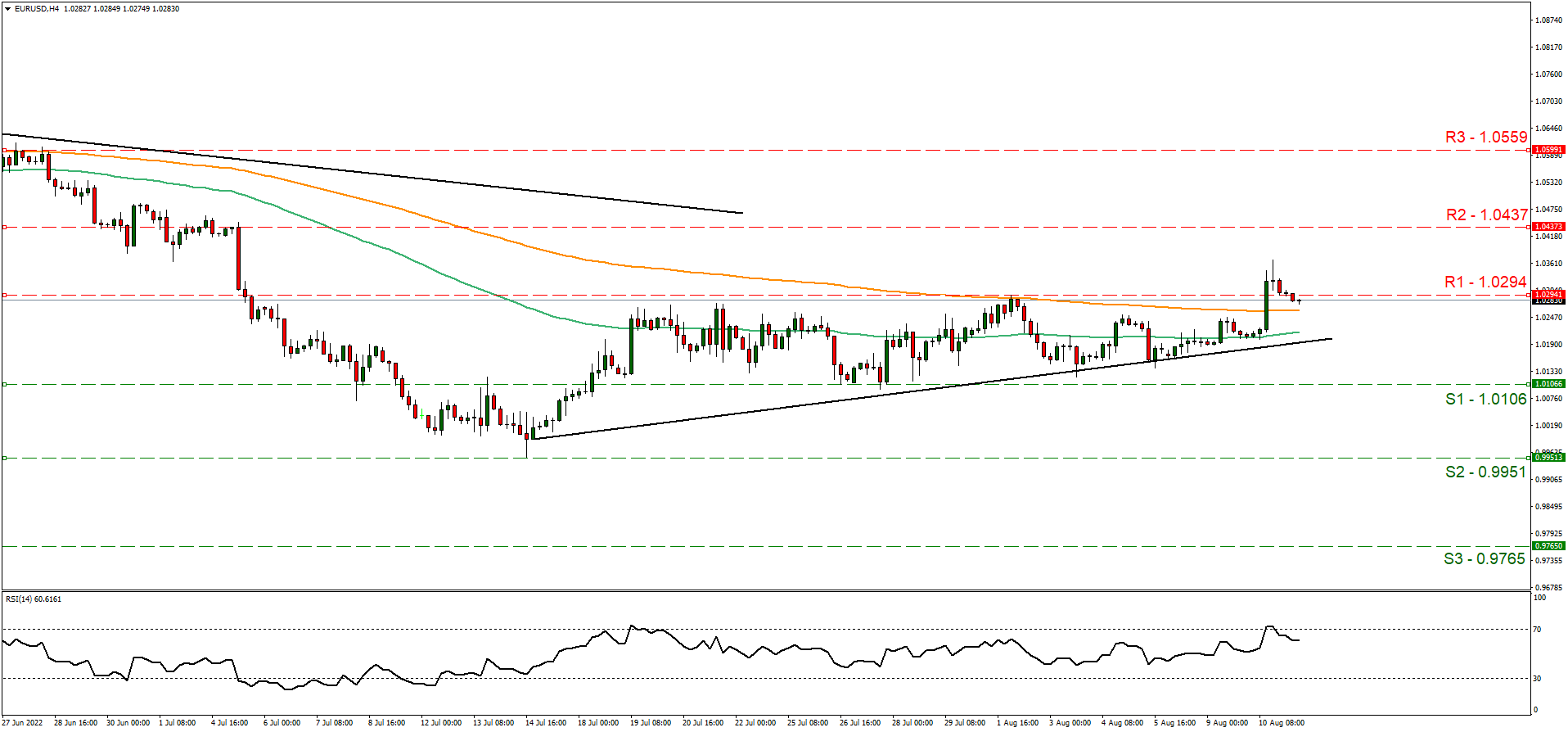

欧元/美元4小时走势图

支撑: 1.0106 (S1), 0.9951 (S2), 0.9765 (S3)

阻力: 106.82 (R1), 107.64 (R2), 108.53 (R3)

如果您对本文有任何常规疑问或意见,请直接发送电子邮件至我们的研究团队,地址为 research_team@ironfx.com

免责声明:

本信息不被视为投资建议或投资推荐, 而是一种营销传播. IronFX 对本信息中引用或超链接的第三方提供的任何数据或信息概不负责.